Cha tôi mất năm 2015, ông bà nội tôi mất năm 2022. Lúc ông bà nội tôi mất có để lại một căn nhà nhưng không để lại di chúc.

Cho tôi hỏi phần tài sản của ông bà nội tôi để lại, anh chị em tôi có được hưởng thừa kế hay không?

Quy định về khung giá đất mới cho giai đoạn 2020-2024 vừa được ban hành theo nghị định Chính phủ số 96/2019/NĐ-CP có mức tính tối đa là 162 triệu/m2. Mức điều chỉnh này vẫn còn thấp hơn rất nhiều so với giá thị trường ở các thành phố lớn như Hà Nội và TP.HCM. Đơn cử, giá đất trung bình ở trung tâm quận 1 đã rơi vào tầm 500 triệu/m2, cao hơn gấp 2,5 lần so với mức tối đa theo nghị định 96.

Khung giá đất được Chính phủ quy định thường sẽ tác động trực tiếp đến các công tác như đền bù giải tỏa, chi phí đầu vào của các chủ đầu tư, tiền thuế sử dụng đất…Tuy nhiên trên thực tế, những ảnh hưởng này sẽ không tác động quá nhiều đối với thị trường bất động sản hiện nay khi mà giá thị trường sau chu kỳ 5 năm cũng đã vượt qua con số 20% theo khung giá đất mới.

Vấn đề được quan tâm và là điểm nhức nhối hiện nay là câu chuyện về thuế chuyển nhượng bất động sản dựa trên khung giá đất. Làm sao để đảm bảo các cá nhân/tổ chức chuyển nhượng và nhận chuyển nhượng tuân thủ các nghĩa vụ về thuế. Luật thuế chuyển nhượng bất động sản đã được quy định ở các thông tư 111/2013/TT-BTC về thuế thu nhập cá nhân, thông tư 78/2014/TT-BTC về thuế thu nhập doanh nghiệp. Tuy nhiên, vẫn còn có những kẽ hở, những lằn ranh mà các cá nhân và tổ chức lợi dụng để giảm thiểu số thuế phải đóng. Những góc khuất này sẽ được làm rõ qua phân tích dưới đây:

Khi chuyển nhượng bất động sản đầu tiên giữa cá nhân và cá nhân, các loại thuế phát sinh liên quan bao gồm thuế thu nhập cá nhân từ người bán (2%) và thuế trước bạ (0,5%). Chính vì thuế đánh lên cả cá nhân chuyển nhượng và cá nhân nhận chuyển nhượng nên trên thực tế, các cá nhân đã tận dụng khe hở của luật để giảm thiểu số thuế phải nộp cho nhà nước. Có thể điểm nhanh các hình thức như sau:

THỨ NHẤT: KÝ THÊM HỢP ĐỒNG VỚI GIÁ CHUYỂN NHƯỢNG THẤP HƠN DÙNG CHO MỤC ĐÍCH CÔNG CHỨNG VÀ KÊ KHAI THUẾ.

Đây là hình thức phổ biến nhất khi chỉ cần hạ giá chuyển nhượng ít nhất bằng với khung giá đất ban hành và đóng thuế trên khung giá đất này. Ví dụ, một căn hộ chuyển nhượng là 2 tỷ, với mức giá này thì số tiền thuế phải đóng cho nhà nước là: (2 tỷ đồng x 2,5%) = 50 triệu đồng. Tuy nhiên nếu khai theo khung giá đất ở mức cao nhất thì số tiền chỉ là: (700 triệu x 2,5%) = 15 triệu đồng. Con số thuế phải đóng của cả cá nhân chuyển nhượng và nhận chuyển nhượng đều thấp đi, chỉ khoảng 30%.

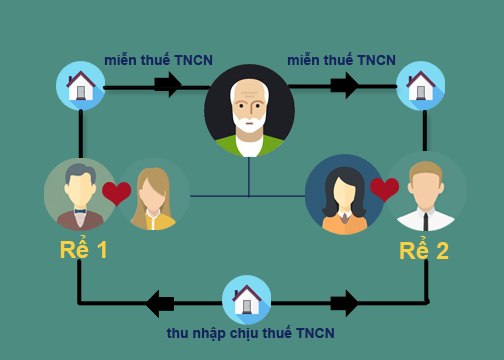

THỨ HAI: NÚP BÓNG CHUYỂN NHƯỢNG CHO NGƯỜI CÓ QUAN HỆ HUYẾT THỐNG, HÔN NHÂN, NUÔI DƯỠNG TRƯỚC KHI CHUYỂN NHƯỢNG CHO CÁ NHÂN NHẬN CHUYỂN NHƯỢNG.

Theo quy định tại thông tư 111/2013, việc chuyển nhượng giữa người có cùng huyết thống, hôn nhân, nuôi dưỡng và thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp người chuyển nhượng chỉ có duy nhất một nhà ở, quyền sử dụng đất ở tại Việt Nam thì không phải nộp thuế. Như vậy để giảm tối đa số thuế, người bán sẽ chuyển nhượng bắc cầu qua một cá nhân ở trong quan hệ phía trên, sau đó mới chuyển nhượng lại cho cá nhân nhận chuyển nhượng để trốn thuế.

Việc chuyển nhượng hay tặng cho BĐS giữa một số các cá nhân có quan hệ gia đình với nhau cũng được miễn thuế, cụ thể tại khoản 1 Điều 4 Luật Thuế TNCN 2007 quy định: “Thu nhập từ chuyển nhượng BĐS giữa vợ với chồng, cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh chị em ruột với nhau” thì được miễn thuế TNCN. Lợi dụng quy định này, nhiều trường hợp đã sử dụng mối quan hệ bắc cầu để trốn thuế.

Ví dụ: trường hợp hai anh em cột chèo chuyển nhượng BĐS cho nhau, theo quy định pháp luật thì đây là đối tượng phải nộp thuế. Tuy nhiên, để lách luật, người rể thứ nhất làm thủ tục chuyển nhượng cho bố vợ, sau đó bố vợ lại chuyển nhượng tiếp cho người rể thứ hai. Cả hai lần chuyển nhượng này đều thuộc đối tượng được miễn thuế. Bằng cách này, người bán nhà đã tránh phải nộp thuế theo quy định về miễn thuế tại khoản 1 điều 4 Luật Thuế TNCN 2007.

Hay như tại Khoản 4 Điều 4 Luật Thuế TNCN 2007 quy định thu nhập từ nhận thừa kế, quà tặng là BĐS giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau là thu nhập miễn thuế.

Ví dụ: Căn nhà đứng tên vợ chồng anh trai, nay anh ruột và chị dâu tặng nhà cho em trai thì người em trai vẫn phải nộp thuế TNCN khoản “quà tặng” do giao dịch cho tặng giữa chị dâu với em chồng không được miễn thuế. Trường hợp này, người vợ có thể làm thủ tục tặng phần sở hữu của mình cho chồng, sau đó người anh trai làm thủ tục tặng nhà cho em trai. Hoặc vợ chồng người anh làm thủ tục tặng nhà cho bố mẹ, sau đó bố mẹ làm thủ tục tặng nhà đó lại cho người em trai.

THỨ BA: TỰ KHAI BÁO CHỈ CÓ BẤT ĐỘNG SẢN DUY NHẤT

Khoản 2 điều 4 Luật thuế thu nhập cá nhân 2007 quy định miễn thuế cho cá nhân sở hữu một nhà ở, đất ở duy nhất khi chuyển nhượng, đồng thời cá nhân đó đáp ứng được các điều kiện theo quy định tại khoản 2 điều 4 Nghị định 65/2013/NĐ-CP .

Nhưng tính xác thực của việc chứng minh tài sản duy nhất này chủ yếu từ sự chủ động của cá nhân nộp thuế; đồng thời, người chuyển nhượng bất động sản tự khai và chịu trách nhiệm về tính trung thực về việc kê khai của mình.

Theo hướng dẫn của Bộ Tài chính thì người chỉ có một nhà ở, đất ở duy nhất khi chuyển nhượng sẽ làm bản tự khai/cam kết về việc chỉ có một nhà ở, đất ở duy nhất và tự chịu trách nhiệm về tính trung thực trong bản tự khai . Tờ khai cam kết này đem đến UBND cấp xã để xác nhận chữ ký của người khai và nộp tờ khai này sau khi hai bên đã ký kết hợp đồng chuyển nhượng bất động sản tại cơ quan quản lý thuế là chi cục thuế nơi có bất động sản. Nếu sau này cơ quan thuế phát hiện lời khai trên là không đúng thì sẽ bị xử lý bằng cách truy thu thuế và phạt về hành vi gian lận thuế theo quy định của Luật quản lý thuế.

Tuy nhiên, đây chính là kẽ hở để không ít người có nhiều nhà ở, đất ở khi chuyển nhượng sẵn sàng kê khai là tài sản duy nhất để không phải nộp thuế. Thực tế này đang diễn ra khá phổ biến, gây thất thu lớn cho ngân sách, vì trong bối cảnh hệ thống thông tin quản lý cá nhân của cơ quan quản lý nhà nước chưa thể kết nối mạng thông tin thống nhất trên phạm vi toàn quốc, do đó không thể quản lý được việc sở hữu BĐS chi tiết đến từng cá nhân trên nhiều địa bàn khác nhau.

Ví dụ: Anh A có 1 căn nhà ở TPHCM , khi chuyển nhượng thì anh A làm bản cam kết với cơ quan thuế về việc anh chỉ có 1 bất động sản duy nhất là căn nhà đó để có thể được miễn thuế TNCN từ khoản thu nhập chuyển nhượng BĐS, tuy nhiên cơ quan thuế không biết được là ngoài căn nhà ở TPHCM đó ra thì anh A còn có thêm các bất động sản ở các thành phố, tỉnh khác nữa. Như vậy anh A đã có thể tránh được 1 khoản thuế lên đến cả chục cả trăm triệu tùy thuộc vào giá bán của căn nhà.

THỨ TƯ: CHUYỂN NHƯỢNG 3 BÊN KHÔNG THÔNG QUA CÔNG CHỨNG

Đây là hình thức cá nhân A chuyển nhượng cho cá nhân B thông qua hợp đồng đặt cọc, sau đó cá nhân B chuyển nhượng tiếp cho C với mức giá cao hơn. Tuy nhiên, khi ra công chứng thì cá nhân A và cá nhân C sẽ trực tiếp ký kết. Trong trường hợp này, thay vì cá nhân A, B cùng phải đóng thuế thu nhập cá nhân thì chỉ duy nhất cá nhân A đóng thuế dựa theo hợp đồng công chứng. Đây là hình thức mua bán thường thấy nhất trong các đợt sốt đất thông qua mua bán giấy tay.

Việc chuyển nhượng dự án giữa một cá nhân và một doanh nghiệp là hình thức chuyển nhượng khá phức tạp. Theo đó, chủ thể tham gia giao dịch bao gồm cả cá nhân lẫn các doanh nghiệp nên thuế chuyển nhượng bất động sản cũng phức tạp không kém.

Nếu nhìn đơn giản thì hình thức này tương tự như cá nhân chuyển nhượng cho cá nhân. Người bán sẽ chịu 2% thuế thu nhập cá nhân trên giá bán và doanh nghiệp phải đóng thuế sử dụng đất để triển khai dự án. Tuy nhiên trong thực tế, việc chuyển nhượng này có thể từ một cá nhân sở hữu một công ty (công ty này có duy nhất 1 dự án và không có hoạt động khác). Việc chuyển nhượng dự án có thể chuyển thành hình thức chuyển nhượng lại luôn cả công ty đang sở hữu dự án.

Việc chuyển nhượng dự án lúc này sẽ trở thành chuyển nhượng toàn bộ cổ phần, cổ phiếu trong công ty cho bên mua. Khi đó thuế phát sinh của loại chuyển nhượng này sẽ không còn là 2% trên giá trị hợp đồng mà sẽ là 20% trên giá trị lợi nhuận hoặc chỉ khoảng 0,1% nếu dựa trên tổng giá trị cổ phần chuyển nhượng.

Lợi dụng điểm này, để giảm thiểu chi phí thuế phát sinh, cá nhân bán sẽ biến giao dịch bất động sản thành chuyển nhượng cổ phần và chỉ phải đóng thuế ở mức 0,1% thay vì 2% trên tổng giá bán. Xét về bản chất, hình thức này cũng là chuyển nhượng dự án nhưng số thuế phải đóng thấp hơn rất nhiều lần.

Ví dụ điển hình trong việc lợi dụng quy định của hệ thống văn bản pháp luật là vụ việc tránh thuế TNCN khi bán nhà cho Công ty XYZ. Chủ sở hữu căn nhà số 1xx Nguyễn Đình Chiểu, Phường 6, Quận 3, TP. Hồ Chí Minh, cha mẹ đã làm giấy tặng nhà cho con gái. Tại Khoản 1, 4 Điều 4 Luật Thuế TNCN 2007 (sửa đổi, bổ sung năm 2012) quy định thu nhập từ nhận thừa kế, quà tặng là BĐS giữa cha đẻ, mẹ đẻ với con đẻ là thu nhập miễn thuế, do vậy, con gái khi được tặng nhà không phải nộp thuế TNCN.

Do con gái chưa đủ tuổi thành niên cha mẹ đại diện con gái ký hợp đồng chuyển nhượng căn nhà cho Công ty XYZ với giá hơn 37,8 tỷ đồng, cô con gái viết giấy cam kết đây là căn nhà sở hữu duy nhất và đáp ứng đầy đủ các điều kiện luật định về sở hữu nhà ở duy nhất như trên 183 ngày, chuyển nhượng toàn bộ,…theo khoản 2 điều 4 Nghị định 65/2013/NĐ-CP nên được miễn thuế TNCN.

Mặc dù, cơ quan thuế nghi ngờ đây là hành vi lách thuế nhưng đối chiếu theo quy định của Luật thuế TNCN và Luật Dân sự thì người bán nhà kể trên đã không vi phạm. Người có thu nhập từ bán nhà đã được lợi 756 triệu đồng (Thuế TNCN phải nộp là 2% trên giá chuyển nhượng, theo Điều 17 Thông tư 92/2015/TT-BTC sửa đổi, bổ sung điều 12 Thông tư 111/2013/TT-BTC) - số tiền mà lẽ ra người bán phải nộp thuế TNCN.

Theo luật kinh doanh bất động sản, doanh nghiệp chuyển nhượng (chủ đầu tư) có thể được chuyển nhượng một phần dự án chứ không bắt buộc phải chuyển nhượng toàn bộ dự án và doanh nghiệp nhận chuyển nhượng không cần phải làm lại hồ sơ dự án, quy hoạch và giấy phép xây dựng. Tuy nhiên trên thực tế, để nhanh gọn các doanh nghiệp sẽ mua luôn toàn bộ cổ phần, sở hữu luôn cả dự án. Trong trường hợp này, để giảm mức đóng thuế, doanh nghiệp sẽ áp dụng việc tách thành một công ty mới để chuyển nhượng và đóng thuế chuyển nhượng cổ phần 0,1%.

Ví dụ, công ty A hoạt động trong lĩnh vực sản xuất sở hữu một mảnh đất trị giá 50 tỷ, giá gốc đầu tư 10 tỷ. Nếu chuyển nhượng dự án với giá 50 tỷ thì theo luật thuế TNDN, công ty A phải đóng thuế là (50 tỷ - 10 tỷ) x 20% = 8 tỷ. Để tránh mức thuế này, công ty A chọn cách tách thành công ty A và công ty AB, sau đó chuyển nhượng toàn bộ cổ phần cho đơn vị nhận chuyển nhượng, thuế phải đóng lúc này sẽ là (50 tỷ x 0,1%) = 50 triệu đồng.

Tương tự việc tách công ty để giảm thiểu số thuế phải đóng, hình thức mua lại toàn bộ cổ phần công ty con và sáp nhập toàn bộ vào công ty mẹ cũng là một phương án khác để giảm tối đa số thuế phải đóng.

Ví dụ, công ty A hoạt động trong lĩnh vực bất động sản, mua dự án của công ty B có giá gốc 50 tỷ bằng cách sở hữu toàn bộ cổ phiếu của công ty B với giá 100 tỷ. Như vậy chênh lệch 50 tỷ giữa giá trị ghi sổ và giá thị trường sẽ gây khó khăn cho công ty A khi chi phí thực tế bỏ ra là 100 tỷ, nhưng khi quyết toán thuế thì sẽ chỉ được tính cho phần trị giá ghi sổ. Với trường hợp này, bằng cách hoán đổi cổ phiếu sáp nhập toàn bộ công ty B vào công ty A với giá là 100 tỷ, lúc này giá trị thực tế của dự án bằng với giá trị thị trường mà công ty A bỏ ra để sở hữu công ty B.

Ngoài các trường hợp kể trên, các doanh nghiệp có thể thông qua các hình thức khác như hợp đồng góp vốn, hợp đồng hợp tác kinh doanh để thay đổi con số thuế phải nộp cho nhà nước. Việc truy thu các khoản thuế chuyển nhượng trong thực tế là không dễ dàng. Thông thường các doanh nghiệp sẽ chia lại các khoản doanh thu/lợi nhuận về từng đơn vị và kê khai phần chênh lệch đóng thuế và bỏ qua bước đóng thuế cho phần chuyển nhượng.

Tóm lại việc kiểm soát và thu hồi đủ số thuế liên quan đến các hoạt động chuyển nhượng gần như bất khả thi, nguyên nhân chủ yếu là chưa có sự kết nối thông tin giữa các cơ quan nhà nước và chưa có công cụ để kiểm soát. Điều này có thể dẫn đến những doanh nghiệp thực thi đầy đủ nghĩa vụ về thuế lại mất đi lợi thế cạnh tranh so với các doanh nghiệp sử dụng các giao dịch phức tạp để giảm thiểu tối đa về thuế. Thuế chuyển nhượng được xem như một phần chi phí của dự án hơn là nghĩa vụ bắt buộc, và việc này ảnh hưởng tiêu cực tới môi trường đầu tư cũng như quá trình hội nhập của nền kinh tế Việt Nam trong thời gian sắp tới.

Tách thửa đất là quy trình phân chia quyền sử dụng đất từ người đứng tên trong sổ đỏ cho một hoặc nhiều người khác. Nhu cầu này khá phổ biến hiện nay, do đó người dân cần nắm rõ điều kiện tách thửa đất, một số loại đất không được phép tách thửa để tránh rủi ro.

Xin hỏi, khi sang tên sổ đỏ cho con thì nên chọn hình thức cho tặng hay để thừa kế đất cho con sẽ có lợi hơn? Quy định của pháp luật về vấn đề này như thế nào?

Xin hỏi, thửa đất của tôi đã được cấp Giấy chứng nhận quyền sử dụng, hiện Nhà nước có thông báo thu hồi nhưng chưa có quyết định thu hồi và phương án bồi thường thì có được chuyển nhượng cho người khác không?

Xem thêm...

Xin hỏi, cách xác định tài sản chung, tài sản riêng vợ chồng trong thời kỳ hôn nhân như thế nào?

(KTSG Online) – Theo nghị quyết của Ủy ban Thường vụ Quốc hội, dự thảo Luật Đất đai (sửa đổi) được đưa ra lấy ý kiến từ ngày 3-1 đến 15-3-2023. Người dân có thể góp ý trực tiếp qua website: luatdatdai.monre.gov.vn.

Những hạn chế của Luật Đất đai 2013 đang là rào cản đối với các dự án bất động sản tại TPHCM. Ảnh: LVu

Xem thêm...

Không cẩn thận khi ký kết hợp đồng đặt cọc mua nhà đất, người mua có thể sẽ phải ngậm đắng nuốt cay, thậm chí mất trắng tiền cọc.

Cha tôi mất năm 2015, ông bà nội tôi mất năm 2022. Lúc ông bà nội tôi mất có để lại một căn nhà nhưng không để lại di chúc.

Cho tôi hỏi phần tài sản của ông bà nội tôi để lại, anh chị em tôi có được hưởng thừa kế hay không?

Diện tích đất thực tế nhiều khi không trùng khớp, có thể nhỏ hơn diện tích ghi trong sổ đỏ, gây ảnh hưởng đến quyền lợi của người sử dụng đất. Dưới đây là phương án xử lý khi diện tích đất thực tế nhỏ hơn so với sổ đỏ.

Thời hạn sử dụng đất gồm sử dụng lâu dài và sử dụng có thời hạn, trong đó đất có thời hạn sử dụng 50 năm rất phổ biến. Vậy, có phải đất 50 năm khi hết thời hạn sử dụng sẽ bị thu hồi?

- Bộ luật Dân sự năm 2005 (BLDS năm 2005) cũng như BLDS năm 2015 quy định trường hợp chủ sở hữu bất động sản bị vây bọc có quyền yêu cầu một trong các chủ sở hữu bất động sản vây bọc đáp ứng những nhu cầu thiết yếu của họ mà trong số đó là nhu cầu có lối đi qua bất động sản vây bọc. Trong phạm vi bài viết này tác giả tập trung phân tích những điểm mới của BLDS năm 2015 so với BLDS năm 2005 về quyền về lối đi qua bất động sản liền kề để có thể thấy điểm tiến bộ trong quy định này ở BLDS năm 2015.

Bán đất 5x30 đường Châu Văn Liêm - khu lấn biển (phường An Hoà, Tp Rạch Giá, Kiên Giang) Diện tích đất: 5m x 30m = 150m2; đất ở tại đô thị 100%. Đường rộng 5,5m, lề 3m. Đất gần ngã tư Nguyễn Văn Cừ. Gần Quảng trường Trần Văn Khải. Hướng Đông Bắc Giá: 1 tỉ 980 triệu Lh: sđt/zalo 0944 777325

Bán đất khu giáo viên trường Huỳnh Mẫn Đạt (phường Vĩnh Quang, tp Rạch Giá, Kiên Giang) Hẻm 293 Quang Trung chạy vào 200m Đường rộng 7m, lề 4m Khu này đã có 8 căn nhà đang ở. Có thể cất nhà ở ngay Nền A1-10. Diện tích: 5 x 18,8 = 93,8m2. Thổ cư 100%. Hướng đông nam. Giá bán: 620 triệu. Liên hệ: sđt/zalo 0944 777 325

Bán đất thổ cư 5x27 hẻm 81 Trương Định, cách đầu hẻm 280m (phường An Bình, Rạch Giá, Kiên Giang) Cách đường Nguyễn Trung Trực 1,5km. Cách chợ Rạch Sỏi 2,5km Gần công viên văn hóa An Hòa, siêu thị Coopmart. Cách khu đô thị Phú Cường 5 phút chạy xe. Hẻm nội bộ trước đất đường bê tông rộng 4m. Diện tích: 5 x 27 = 134m2. Thổ cư 50m2, còn lại đất trồng lúa Có 2 nền liền Hướng tây bắc Giá bán: 670 triệu/nền, còn thương lượng Liên hệ: 0919 214 214

Mở bán khu phân lô dt 5x27,5 khu sau cây xăng Nam Hưng (ấp Sua Đũa, xã Vĩnh Hòa Hiệp, Châu Thành, Kiên Giang) Đường hẻm vào quán lẩu dê Xứ Nghệ Cách QL61: 180m; cách bến xe tỉnh 750m. Cách chợ Rạch Sỏi 2km. Đất cao ráo bằng phẳng có thể xây nhà ngay Đường bê tông trước đất 4m, ô tô tới đất Diện tích: 5m x 27,5 = 139,7m2. Thổ cư 50m2, còn lại đất CLN. Hướng tây nam Giá bán: 590 triệu/nền. 3 nền cuối giá 560 triệu/nền Hỗ trợ vay ngân hàng LH Phúc: 0919 214 214

Bán nhà 53m2 hẻm 2 Lê Quý Đôn (phường An Bình, tp Rạch Giá, Kiên Giang). Diện tích đất: 4,4m (nở hậu 7,2m) x 9,2m = 53m2. Đất ở đô thị 100% Nhà cấp 4, nhà có hoàn công. Nhà gồm có: 1 phòng ngủ, bếp, toilet. Phù hợp cho gia đình nhỏ mới ra riêng. Hẻm rộng 3m Nhà gần trường tiểu học Trương Định, gần chợ Rạch Sỏi, gần siêu thị, gần công viên An Hoà. Nhà cách KĐT Phú Cường khoảng 5 phút xe máy. Hướng đông bắc Giá: 550 triệu. Lh: sđt/zalo 0919 214 214

VAY TIỀN NGÂN HÀNG

VAY TIỀN NGÂN HÀNG